Renteudsigten for maj

Hver måned udkommer Renteudsigten, som chefanalytiker Sune Malthe-Thagaard forfatter ud fra, hvordan rentemarkedet har bevæget sig den seneste måned – og hvad investorerne på de finansielle markeder forventer for den kommende tid. Renteudsigten fungerer som en slags vejrudsigt, som selvfølgelig altid skal tages med et gran salt.

Renteudviklingen siden sidst

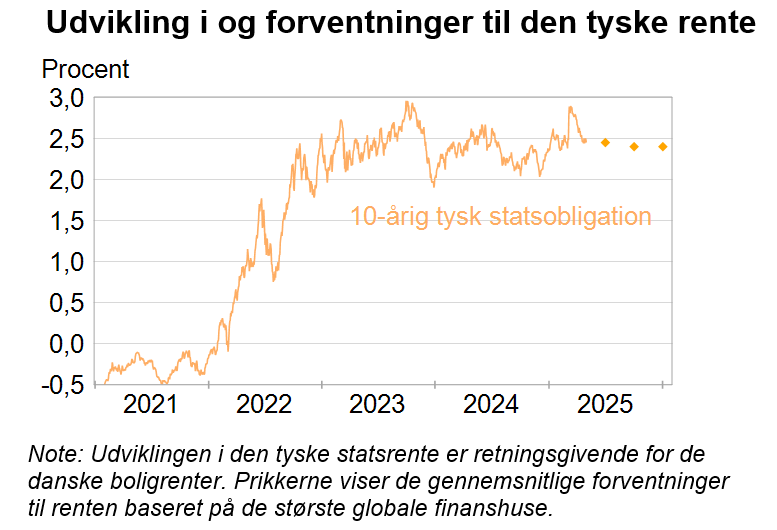

De europæiske renter er faldet i løbet af april, fordi handelskrigen forventes at give lavere vækst. Vi har også set en mindre svækkelse af virksomheders forventninger til fremtiden, og disse kan blive yderligere svækket, hvis handelskrigen fortsætter. Det vil medføre dårligere beskæftigelsesmuligheder og derfor også langsommere lønstigninger og lavere inflation på længere sigt, selvom højere told midlertidigt kan give hurtigere prisstigninger. Derfor forventer investorerne på de finansielle markeder, at Den Europæiske Centralbank (ECB) vil sætte de ledende renter længere ned end tidligere ventet.

Chefen for ECB, Christine Lagarde, signalerede da også i forbindelse med rentemødet 17. april, at Trumps handelskrig mod Europa og resten af verden vil svække væksten, mens effekten på inflationen er usikker. Samtidig bemærkede hun, at lønstigningerne er lavere trods lav ledighed. Det har givet medvind til investorernes forventninger om lavere renter i Europa. ECB nedsatte som ventet renten med 0,25 procentpoint efter rentemødet.

Trumps handelskrig har også medført lavere vækstforventninger i USA, og der har været skiftende vurderinger fra verdens største finanshuse om risikoen for en recession. Vurderingerne er omskiftelige, fordi Trumps toldmeldinger er stærkt svingende. Store toldforhøjelser, der først meldes ud for så senere at blive udskudt som det er sket for den ekstra straftold ud over 10% for Europa og en lang række andre lande. Senest er amerikanske bilproducenter blevet lovet en lempeligere indfasning af told på bildele samt stål og aluminium brugt i bilproduktionen i USA. Det er meget usikkert, hvor toldsatserne lander, men det vil uanset hvad sætte sig i væksten på kort sigt.

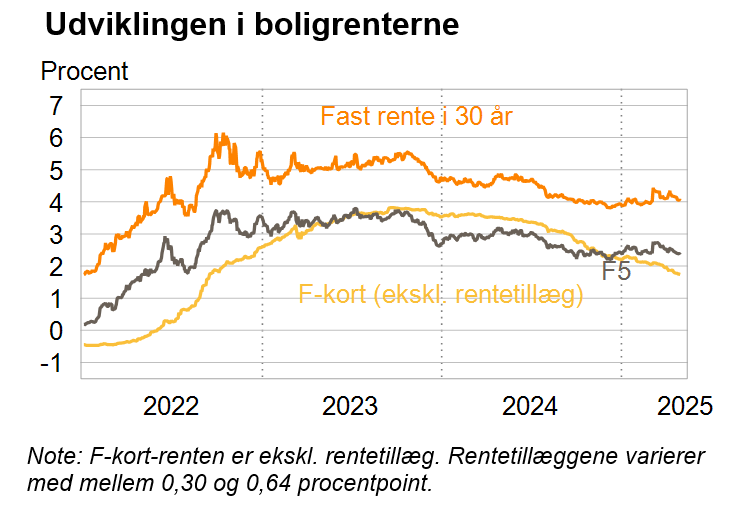

F3- og F5-renterne er lavere ved indgangen til maj end for en måned siden, og dermed er den stigning, vi så i begyndelsen af marts, helt væk. F-kort-renten faldt 1,2 procentpoint, da lånet fik ny rente fra 1. januar, og den vil formentlig falde yderligere ved næste rentefastsættelse 1. juli, da den bagvedliggende seksmånedersrente (CITA6) er faldet siden og formentlig vil være endnu lavere om to måneder.

Der er derimod ikke sket meget med kursen på det fastforrentede 4%-lån, der ligger lidt over kurs 99. Der er derfor stadig noget vej, før nedkonvertering af 5%-lån til fx et 3,5%-lån for alvor bliver interessant. Der er dog længe til næste opsigelsesfrist, så meget kan nå at ske inden slutningen af juli, især med en præsident som Donald Trump, der kan give nye skub til renterne med uventede udmeldinger.

Renteudviklingen den kommende tid

Investorerne på de finansielle markeder forventer, at den amerikanske centralbank sætter renten ned yderligere mindst fire gange med 0,25 procentpoint frem til nytår. Det er som for en måned siden, men forventningerne er rykket, så de ventes at falde lidt senere nu. Der har været lidt forbeholdne meldinger fra den amerikanske centralbank om hastigheden af nedsættelserne, hvilket har sat sig i forventningerne. Men i takt med at Donald Trumps handelspolitik viser sig i lavere vækst, vil det resultere i lavere renter.

Den Europæiske Centralbank forventes at sætte renterne ned to gange med 0,25 procentpoint mere frem til rentemødet i september, mens det er mere usikkert for investorerne, om der kommer flere rentenedsættelser. Finansmarkederne er næsten ligeligt delt mellem, at der kommer yderligere én nedsættelse med 0,25 procentpoint frem til nytår, og at centralbankens rente når endepunktet i september.

Der foregår angiveligt forhandlinger mellem en lang række lande og USA om mulige handelsaftaler, der kan mildne størrelsen på toldsatserne eller undtage visse varer for told. Foreløbigt er der ikke noget konkret, og selvom Trump har sagt, at der er potentielle aftaler på vej med Japan, Sydkorea og Indien, og nogle medier melder om kontakt mellem USA og Kina, så er det stadig en meget flydende situation. Der er dog noget, der kunne tyde på, at finansmarkedernes reaktion sammen med et pres fra store amerikanske virksomheder har fået Trump til at moderere sig en smule i forhold til udmeldingerne i ugerne efter 2. april, hvor han meldte planerne for straftold ud.

Der vil i den kommende tid være fokus på, hvordan Trumps handelspolitik sætter sig i de økonomiske nøgletal. Her vil det i første omgang være tal for inflationen og beskæftigelsen, der vil være størst opmærksomhed om. Men det vil tage noget tid, før vi får reelle nøgletal for, hvordan økonomien i USA, Europa og Kina reagerer på den usikkerhed, som Trump uanset udfaldet af handelsforhandlingerne har skabt.

Sune Malthe-Thagaard

DISCLAIMER

Denne renteudsigt er udarbejdet af Totalkredit A/S A/S. Totalkredit A/S er et dansk realkreditinstitut, der er under tilsyn af Finanstilsynet, og som indgår i Nykredit-koncernen.

Denne renteudsigt er udarbejdet af Totalkredit A/S til orientering for de personer/virksomheder, som Totalkredit A/S har udleveret renteudsigten til. Renteudsigten er baseret på informationer som Totalkredit A/S finder pålidelige og er et øjebliksbillede, der hurtigt kan ændre sig. Totalkredit A/S påtager sig intet ansvar for rigtigheden, nøjagtigheden eller fuldstændigheden af informationerne i renteudsigten. Totalkredit A/S påtager sig intet ansvar for dispositioner foretaget på baggrund af oplysninger i renteudsigten og ingen modtager må støtte sig til denne renteudsigt med henblik på at foretage investerings- og/eller lånebeslutninger.

Renteudsigten kan ikke anvendes som et tilbud eller opfordring til at købe eller sælge obligationer eller optage realkreditlån, ligesom det ikke er en anbefaling om at købe eller sælge specifikke realkreditobligationer eller optage realkreditlån i det hele taget. Oplysninger, der fremgår i renteudsigten, er blevet tilvirket uden hensyntagen til obligationsinvestorers/låntageres finansielle situation.

Ansvarshavende redaktør: Sune Malthe-Thagaard